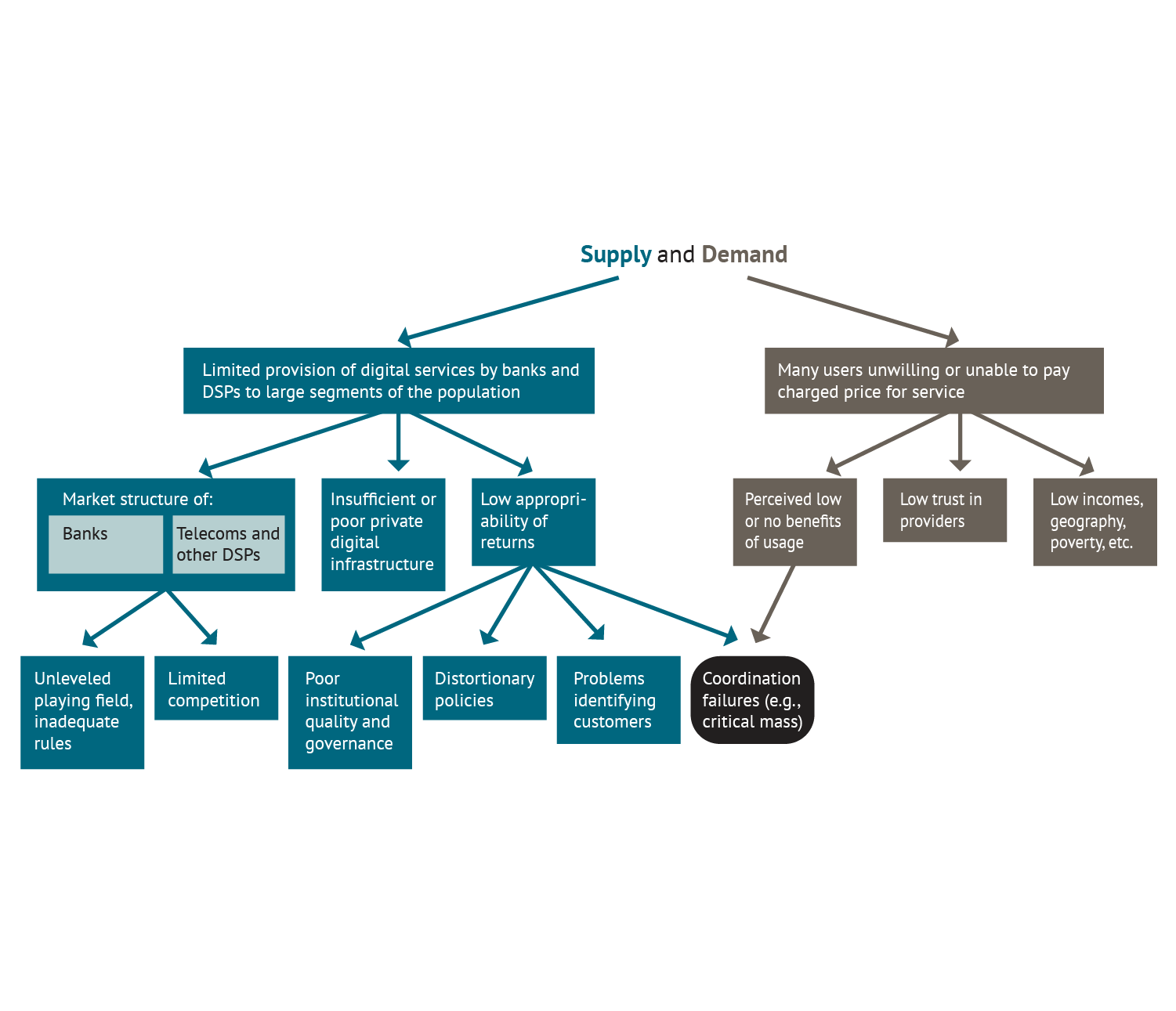

Este paper explora las razones por las cuales los servicios de pago digital en México están tan subutilizados pese al nivel de desarrollo del país y los esfuerzos realizados por las autoridades mexicanas para expandir este tipo de servicios durante las últimas dos décadas. El paper usa el marco conceptual propuesto por Claessens y Rojas-Suarez (2020) y que consiste en identificar los factores, dentro de una serie de posibles explicaciones, que limitan el uso de servicios de pago digital. La metodología comienza evaluando el precio y el uso de los servicios de pago digital para identificar si las limitantes vienen dadas por el lado de la oferta, por el lado de la demanda, o por ambos. Los hallazgos principales sugieren que los factores clave que limitan la expansión de estos servicios en México se encuentran el lado de la oferta. De hecho, hemos identificado que el marco regulatorio parece ser un factor limitante en sí, ya que crea desigualdad entre los proveedores al desnivelar en la “cancha de juego”. La regulación actual también podría afectar el suministro de infraestructura financiera digital, en concreto, dificultando la expansión del acceso a servicios como los depósitos y retiros de efectivo en áreas rurales. Por tanto, relajar las limitaciones regulatorias podría facilitar la expansión de los servicios de pago digital. Además, dada la fuerte preferencia por las transacciones en efectivo, existe evidencia que existen fallos de coordinación. La percepción de que los beneficios relativos al uso de servicios de pago digital son bajos probablemente sea la fuente de este fallo de coordinación, pues previene la formación de una masa crítica de usuarios que, a su vez, desincentiva la oferta de estos servicios.