Recommended

Mexico followed, in past years, what appeared to be a textbook formula for expanding access to and use of digital financial services for its citizens. And yet, less than half of its adult population reported having a bank account only two years ago, which is lower than the Latin American average of 55.1 percent, and significantly below the upper-middle-income country average of 73.1. Inclusion for digital financial services is scanter: only 32 percent of adults were users by 2017, and in the same year, 5.5 percent were users of mobile money accounts according to the most recent data available.

Access to digital financial services is important; it provides a lower cost platform for accessing financing for generating economic activity, building up assets, reducing vulnerability to shocks and expanding consumption alternatives, among others. Thus, low levels of inclusion mean smaller chances of creating opportunities and improving well-being.

Analytical framework

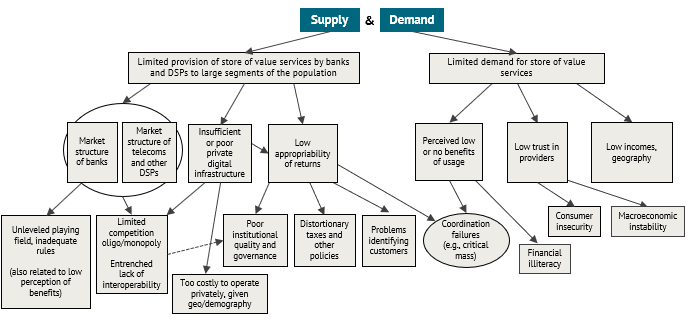

In a recent paper, we explore the reasons why digital payment services are used to a much lower extent than would be expected in Mexico, applying a new methodology that uses the analogy of a decision tree: the quest starts by identifying top branches of the “tree” that describe the broad potential causes. The mission of the analysis is to navigate the tree, searching for lower branches that are the ultimate root causes of limited access. These root causes are called binding constraints. Figure 1 represents the decision tree we used for Mexico.

Figure 1. Determinants of inadequate financial inclusion in the use of digital payment services, Mexico

Note: DSP = digital service provider.

Source: Claessens and Rojas-Suarez (2020).

To search for the binding constraints, we followed the following four principles—taken originally from Hausmann, Klinger, and Wagner (2008) —to identify a root cause:

- The prices of financial services serve as indicators to determine whether binding constraints are likely on the demand or the supply side of the tree

- A sign of a binding constraint is that its relaxation is associated with a significant improvement in digital financial inclusion

- A constraint is also likely binding if the agents affected by it are trying to overcome or bypass the constraint

- Agents less exposed to the constraint are more likely to thrive, compared with the segment of the population more exposed to it, if it is a binding constraint.

Searching for the binding constraints in digital payment services usage

One sign that the underlying problem is on the supply side of the equation is that fees and commissions for the use of different digital payment services are higher in Mexico than in other countries in Latin America. There is also evidence that rural and low-income populations face higher real costs—including long distances and time—to access financial service providers (Table 1).

Table 1. Total costs of using digital financial services by socioeconomic class as a percentage of international poverty lines, Mexico, 2018

| Indicator | Poor US$5.5 a day (2011 PPP) | Vulnerable US$5.5–US$13 a day (2011 PPP) | Middle-class US$13–US$70 a day (2011 PPP) |

|---|---|---|---|

| Poverty headcount (percentage of the population) | 22.70% | 46.0% | 29.60% |

| Total costs for using digital financial services | |||

| Making withdrawals using ATMs from consumer’s own bank Cost = fees ($0) + travel cost and social value of time to access ATM | 67.8% | 28.7% | 5.3% |

| Making withdrawals at ATMs from other banks Cost = fees + travel cost and social value of time to access ATM | 97.7% | 41.3% | 7.7% |

| Full payment cycle for using mobile money services Cost = cash-in fee + transfer fee + travel cost and social value of time to access a correspondent agent + cash-out fee | 63.5% | 26.9% | 5.0% |

Note: The international poverty line established by the World Bank for upper-middle-income countries is US$5.50 a day (2011 PPP prices). The vulnerable class has a daily per capita income between US$5.5 and US$13 (2011 PPP prices); the middle class is defined as those with a daily per capita income between US$13 and US$70 (2011 PPP prices). The PPP conversion factor used in the estimation is 8.88861 (local currency unit to international dollars), based on data from the World Development Indicators (World Bank 2021a). The percentages are calculated using the upper cutoff value for each socioeconomic class.

Source: Banxico (2020c), ENIF 2018 (INEGI 2018a), CEPEP (2018), and data from the LAC Equity Lab of the World Bank.

Our exploration of the lower-level branches of the decision tree reveals that an important inhibitor for the proliferation of digital financial services is that Mexico has stricter regulations than other countries for authorizing financial agents (normally called corresponding agents), which might discourage smaller shops from becoming agents, reducing the cash-in and cash-out access points. As a result, (high cost) retail chain stores are the most common type of corresponding agent in Mexico, but not everyone can afford them.

For potential digital payment service providers, regulation can also be an inhibitor since rules are complex and difficult to comply with. For example, the electronic payment institutions (IFPEs) defined in the Law for Financial Technology Institutions, can receive cash deposits only if they ask for additional, burdensome authorization. When verifying whether agents are trying to bypass the regulation, we find that several are forming alliances with financial entities that are already authorized to offer digital financial services, rather than going through the whole process themselves, even if this implies sharing profits.

Another important distinct factor we find is that, in Mexico, there is strong preference for cash, which suggests that a large proportion of potential consumers of digital payment services do not perceive a benefit from using them. This prevents the formation of a critical mass of users that is required to achieve economies of scale, such that digital financial providers do not find it profitable to offer services at prices that are affordable to low-income consumers. The removal of this binding constraint could significantly increase the use of digital payment services in the country. Figure 2 shows that Mexico has one of the lowest rates of cashless payments per capita among countries with available data.

Figure 2. Average number of cashless payments per inhabitant per year, 2019

Source: CPMI-BIS (2020).

Conclusion

In sum, our study finds that, despite efforts in the right direction, additional measures and fine-tuning are necessary to fulfill the objective of achieving adequate usage of digital financial services in Mexico. We pointed out that the two most critical areas to tackle are regulation and the lack of a critical mass of users that could enable a larger supply at affordable prices. Addressing these issues, while consolidating the implementation of the recent laws for digital service providers, needs to be an essential component of the authorities’ road map for the coming years. Although challenging, given Mexico’s level of development and advancements in the past, this goal seems achievable. Easing the binding constraints is necessary for unleashing the potential for digital financial services to play a central role in improving the standard of living of the large sectors of the population that have not yet benefitted from these services.

En los últimos años, México ha seguido al pie de la letra lo que parece ser la fórmula para ampliar el acceso y el uso de los servicios financieros digitales. Y, sin embargo, menos de la mitad de su población adulta declaraba tener una cuenta bancaria hace tan solo dos años, lo que es inferior a la media latinoamericana del 55,1 por ciento, y significativamente inferior a la media del 73,1 de los países de renta media-alta con un nivel de desarrollo similar al de México. La inclusión a través servicios financieros digitales es aún más escasa, sólo el 32 por ciento de los adultos los usaban en 2017, y el apenas el 5,5 por ciento eran usuarios de cuentas de dinero móvil (“mobile money” en inglés) según los datos más recientes.

Esto es muy relevante ya que el acceso a servicios financieros digitales proporciona una plataforma de menor costo para lograr financiamiento, generar actividad económica, construir activos, reducir la vulnerabilidad a los shocks y ampliar las alternativas de consumo, entre otros beneficios. Así, bajos niveles de inclusión implican menores posibilidades de generar oportunidades y bienestar.

Marco conceptual

En un trabajo reciente, exploramos las razones por las que los servicios de pagos digitales se utilizan en mucha menor medida de lo que cabría esperar en México. Aplicamos una nueva metodología desarrollada por Claessens y Rojas-Suarez (2020), que utiliza la analogía de un árbol de decisión en el que la búsqueda comienza por identificar las ramas superiores del "árbol", que describen las causas potenciales. La misión del analista es navegar por el árbol, buscando las ramas inferiores que son las verdaderas causas fundamentales (o raíz) del escaso acceso a los servicios de pago digital. Estas causas fundamentales se conocen también como restricciones clave (o “binding constraints” en inglés). La figura 1 representa el árbol de decisión que utilizamos para el caso de México.

Figura 1. Determinantes de la baja inclusión financiera a través de servicios de pago digital en México

Fuente: Claessens and Rojas-Suarez (2020).

Nota: DSP = digital service provider (proveedores de servicios digitales)

En la búsqueda de estas restricciones clave, se deben seguir los siguientes cuatro principios–-tomados originalmente de Hausmann, Klinger y Wagner (2008)–-para identificar las causas fundamentales (“root causes” en inglés): (1) los precios de los servicios financieros sirven de indicadores para determinar si las restricciones clave se encuentran en el lado de la demanda o de la oferta; (2) una señal de que una restricción es realmente importante es si su disminución está asociada a una mejora significativa de la inclusión financiera digital; (3) también es probable que una restricción sea clave si los agentes que se ven afectados por ella intentan superarla o eludirla restricción y (4) si se trata de una restricción clave los agentes menos expuestos a la restricción tendrán más probabilidades de prosperar que el segmento de la población más expuesto a ella.

En búsqueda de las restricciones clave en el uso de los servicios de pago digitales

Un primer indicio de que el problema subyacente está en el lado de la oferta es que las tarifas y comisiones por el uso de los diferentes servicios de pago digital son más altas en México que en otros países de América Latina. Además, existe evidencia de que las poblaciones rurales y de bajos ingresos enfrentan mayores costos reales para acceder a los proveedores de servicios financieros, como el viajar largas distancias y el tiempo que ello toma (Tabla 1).

Tabla 1. Coste total de usar servicios digitales, dividido por clase socioeconómica y como porcentaje de las líneas internacionales de pobreza, México, 2018

| Indicator | Poor US$5.5 a day (2011 PPP) | Vulnerable US$5.5–US$13 a day (2011 PPP) | Middle-class US$13–US$70 a day (2011 PPP) |

|---|---|---|---|

| Poverty headcount (percentage of the population) | 22.70% | 46.0% | 29.60% |

| Total costs for using digital financial services | |||

| Making withdrawals using ATMs from consumer’s own bank Cost = fees ($0) + travel cost and social value of time to access ATM | 67.8% | 28.7% | 5.3% |

| Making withdrawals at ATMs from other banks Cost = fees + travel cost and social value of time to access ATM | 97.7% | 41.3% | 7.7% |

| Full payment cycle for using mobile money services Cost = cash-in fee + transfer fee + travel cost and social value of time to access a correspondent agent + cash-out fee | 63.5% | 26.9% | 5.0% |

Fuente: Banxico (2020c), ENIF 2018 (INEGI 2018a), CEPEP (2018), y data del LAC Equity Lab del Banco Mundial.

Nuestro análisis de las ramas inferiores del árbol revela que la regulación actual es un factor importante que limita la proliferación de los servicios financieros digitales. México tiene una regulación más estricta que otros países a la hora de autorizar la operación de los agentes financieros, lo que podría estar desanimando a los comercios más pequeños a convertirse en agentes, reduciendo los puntos de acceso para depositar y sacar dinero. Como resultado, las grandes cadenas de tiendas (de alto costo) son comúnmente las que ofrecen servicios como agentes en México, pero no todo el mundo puede pagar este servicio.

Para los potenciales proveedores de servicios de pago digital, la regulación también puede ser un inhibidor, ya que las normas son complejas y difíciles de cumplir. Por ejemplo, las instituciones de pago electrónico (IFPEs) definidas en la Ley de Instituciones de Tecnología Financiera (conocida como la "Ley Fintech") pueden recibir depósitos en efectivo sólo si solicitan una autorización adicional (lo que supone una carga de papeleo considerable). Aplicando los principios de la metodología y verificando si los agentes están tratando de eludir la regulación, encontramos que, en lugar de pasar por todo el proceso, varios están formando alianzas con entidades financieras que ya están autorizadas para ofrecer servicios financieros digitales, incluso si esto implica compartir los beneficios.

Otro factor importante que encontramos en México es que existe una fuerte preferencia por el efectivo, lo que sugiere que una gran proporción de los potenciales usuarios de servicios de pago digital no perciben que haya beneficios en utilizarlos. Esto impide que se forme la masa crítica de usuarios necesaria para lograr economías de escala, por lo que a los proveedores financieros digitales no les resulta rentable ofrecer servicios a precios asequibles para los consumidores de bajos ingresos. Si se eliminara esta restricción podría aumentar significativamente el uso de los servicios de pago digital en el país. La Figura 2 muestra que México tiene una de las tasas más bajas de pagos no en efectivo per cápita entre los países con datos disponibles.

Figura 2. Número promedio de pagos no en efectivo por habitante, año 2019

Fuente: CPMI-BIS (2020).

Conclusión

En resumen, nuestro estudio constata que, de que se están haciendo esfuerzos en la dirección correcta, se necesitan medidas adicionales y ajustes a la regulación actual para cumplir con el objetivo de lograr un mayor uso de los servicios financieros digitales en México. La regulación actual y la falta de una masa crítica de usuarios que permita una mayor oferta a precios asequibles son dos piezas clave en este puzle. Abordar estas cuestiones mientras se consolida la aplicación de las leyes recientes para los proveedores de servicios digitales debe ser un componente esencial de la hoja de ruta de las autoridades en los próximos años. Si bien es un reto complejo, dado el nivel de desarrollo México y los avances que se han logrado en el pasado, el objetivo parece alcanzable. Es necesario aliviar las restricciones clave, para lograr que los servicios financieros digitales alcancen su potencial y éstos desempeñen un papel central en la mejora del nivel de vida de amplios sectores de la población que aún no se han visto beneficiados por estos servicios.

Topics

DISCLAIMER & PERMISSIONS

CGD's publications reflect the views of the authors, drawing on prior research and experience in their areas of expertise. CGD is a nonpartisan, independent organization and does not take institutional positions. You may use and disseminate CGD's publications under these conditions.